【保険年金等の所得税の還付手続き】 【保険年金等の所得税の還付手続き】 |

対象

|

平成22年10月20日に国税庁から「相続又は贈与等に係る生命保険契約や損害保険契約等に基づく年金の税務上の取扱いの変更」が発表されました。

今回の還付手続きの対象となる方は以下のとおりです。

相続、遺贈又は個人から贈与により取得したものとみなされる生命保険契約や損害保険契約等に基づく年金(保険年金といいます)を受給している方が、今回の取扱いの変更の対象となります。

具体的には、次のいずれかに該当する方で保険契約等に係る保険料等の負担者でない方です。

1.死亡保険金を年金形式で受給している方

2.学資保険の保険契約者がお亡くなりになったことに伴い、養育年金を受給している方

3.個人年金保険契約に基づく年金を受給している方

なお、実際に相続税や贈与税の納税額が生じなかった方も今回の取扱いの変更の対象となります。

ポイント①

相続税、贈与税の申告・納税をした方だけが対象ではありません。保険年金等を受け取っている方は一度検討が必要になります。

※生命保険会社、旧簡易保険、損害保険会社、JA共済、全労済等でこうした年金が取り扱われています。

ポイント②

保険会社から通知書が届きます。毎年の生命保険料等控除証明書と混同しないでください。

|

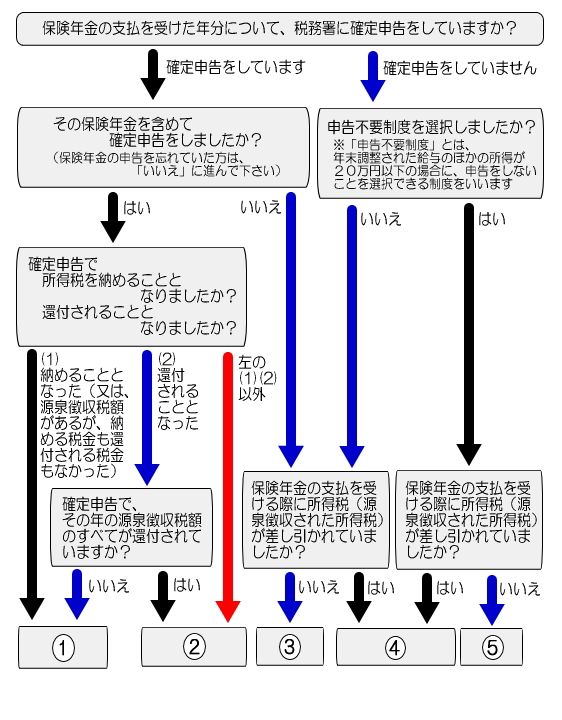

(2).必要なお手続き判定表 |

※保険年金の支払いを受けた各年分(平成17年分から平成21年分)ごとに判定を行ってください

|

|

1.税務署にお手続き(更正の請求)をしていただくことで、所得税が還付となります。

なお、このお手続きにより住民税や国民健康保険等も減額されます(市町村でのお手続きは必要ありません)。

詳しくは、最寄りの税務署にお問合せください

|

2.市区町村にお手続きをしていただくことで、住民税や国民健康保険税等が減額される場合があります。

なお、所得税の還付はありません。

お住まいの市区町村へお問合せください。

|

3.この度の取扱いの変更による所得税の還付はありません。(注)

ご不明な点がありましたら、最寄りの税務署にお問合せください。

|

4.税務署にお手続き(更正の請求又は確定申告)をしていただくことで、所得税が還付となる場合があります。

なお、所得税が還付となっても、住民税や国民健康保険税等は増額となる場合があります。

詳しくは、最寄りの税務署にお問合せください。 |

5.この度の取扱いの変更による所得税の還付はありません。(注)

ご不明な点がありましたら、最寄りの税務署にお問合せください。

|

※ 税務署にお手続きが必要な年分と市区町村にお手続きが必要な年分がある場合には、まずは税務署でお手続きをお願いします。

(注)保険年金について確定申告をしていない場合であっても、市区町村において同所得を調査し、その調査に基づいて住民税が課税されている場合には、住民税や国民健康保険税等が減額されます。 |