| 平成23年8月8日 |

【相続贈与・消費税・その他】 【相続贈与・消費税・その他】

消費税の免税事業者の要件見直し

|

~改正のポイント~

消費税の課税の適正化を図るため免税事業者の要件と仕入税額控除の「95%ルール」の未青氏は行われましたが、相続税の控除縮小や税率区分の見直しなどは行われていません。

|

(1)住宅取得等資金贈与の非課税対象拡大

|

直系尊属(父母・祖父母など)から住宅取得等資金を贈与された場合に贈与税が非課税となる住宅取得等資金の範囲に、住宅の新築(住宅取得等資金の贈与を受けた年の翌年3月15日までに行われるものに限る)に先行してその敷地用の土地等を取得するための資金が追加されました。

[適用:平成23年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税から適用されます]

|

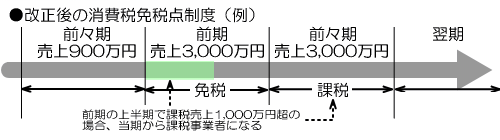

(2)消費税の免税事業者あの要件を見直し

|

小おひ勢の免税事業者の要件について、次の見直しが行われました

イ.現行制度における事業者免税点制度の適用を受ける事業者のうち、次に上げる特定期間の課税売上高が1,000万円を超える事業者については、事業者免税点制度が適用されません

| a. |

個人事業者のその年の前年1月1日から6月30日までの期間 |

| b. |

法人のその事業年度の前事業年度(7か月以下のものを除く)開始の日から6ヶ月間の期間 |

| c. |

法人のその事業年度の前事業年度が7か月以下の場合で、その事業年度の前々事業年度の開始の日から6ヶ月間の期間 |

ロ.イの適用にあたっては、事業者は、イの課税売上高に代えて支払明細書(所得税法で規定)に記載すべき支払給与等の額を用いることができます

[適用:前記の「その年」又は「その事業年度」が平成25年1月1日以後に開始するものから適用されます

|

(3)仕入税額控除の「95%ルール」の見直し

|

消費税の課税売上割合が95%以上の場合に課税仕入れ等の税額の全額を仕入れ税額控除できる制度(いわゆる「95%ルール」)について、課税期間の課税売上高が5億円(その課税期間が1年位満たない場合には年換算)以下の事業者に限り適用されることになりました

[適用:平成24年4月1日以後に開始する課税期間から適用されます]

1年間の課税売上高 → 5億円超の場合 → 「95%ルール」が適用されない

→ 5億円以下の場合

→ 「95%ルール」が今までどおり適用される

|

(4)不動産譲渡の契約書の印紙税率の特例延長

|

不動産の譲渡に関する契約書等に係る印紙税の軽減税率の特例が、平成25年3月31日までの間に作成されるものまで適用されます

|

|