【平成22年度税制改正の主な改正点 個人所得関係】 【平成22年度税制改正の主な改正点 個人所得関係】 |

(1).扶養控除などの見直し

|

| 1. |

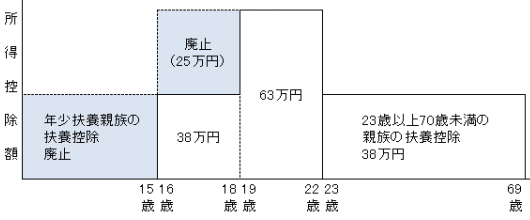

扶養控除の一部廃止・縮小

|

|

イ. |

年少扶養親族(扶養親族のうち、年齢16歳未満の人をいう。以下同様)に係る扶養控除が廃止されます

|

|

ロ. |

特定扶養親族(扶養親族のうち、年齢16歳以上23歳未満の人をいう。以下同様)のうち、年齢16歳以上19歳未満の人に係る扶養控除の上乗せ部分25万円(個人住民税は12万円)が廃止され、扶養控除額が38万円(個人住民税は33万円)とされます

|

この改正は、平成23年分以後の所得税及び同24年度分以後の個人住民税について適用されます

|

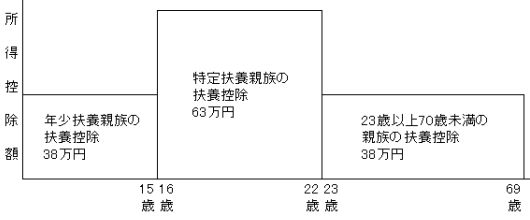

扶養控除の見直し

| |

所得税 |

個人住民税 |

年少扶養親族

(扶養親族のうち

16歳未満) |

従前38万円→改正後廃止 |

従前33万円→改正後廃止 |

特定

扶養親族 |

16歳以上19歳未満 |

63万円→改正後38万円 |

45万円→改正後33万円 |

| 19歳以上23歳未満 |

63万円 |

45万円 |

| 23歳以上70歳未満 |

38万円 |

33万円 |

| 70歳以上 |

老人扶養 |

48万円 |

38万円 |

| 同居老人 |

58万円 |

45万円 |

扶養控除(所得税)

【従前】

【改正後】

|

| 2. |

同居特別障害者加算の特例の改組

|

扶養親族又は控除対象配偶者が同居の特別障害者である場合において、扶養控除又は配偶者控除の額に35万円(個人住民税は23万円)を加算する措置(同居特別障害者加算の特例措置)について、年少扶養親族に係る扶養控除の廃止に伴い、特別障害者控除の額に35万(個人住民税は23万円)が加算されます。

適用は、平成23年分以後の所得税及び同24年度分以後の個人住民税となります

|

| 3. |

各種手当等の取扱い見直し

|

次の各種手当等について、所得税及び個人住民税を課さないこととされるとともに、国税及び地方税の滞納処分による差し押さえが禁止されます

|

|

イ. |

子ども手当

|

|

ロ. |

高校の授業料実質無償化

|

|

ハ. |

父子家庭に支給されることとなる児童扶養手当及び一部支給停止制度の廃止により支給されることとなる児童扶養手当

|

|

ニ. |

求職者支援給付

|

|

ホ. |

新たに雇用お保険制度の対象となる人が支給を受ける失業等給付

|

次のページに進む(個人所得関係2)

前のページに戻る(企業関係2)

|